Volatilité et produits structurés : quel rapport ?

🌪 Qu'est ce que la volatilité ?

La volatilité est une mesure du risque. Elle représente l'amplitude des variations d'un actif financier. Plus l’actif sous-jacent est volatile, plus il est probable que le prix de cet actif atteigne des niveaux de prix extrêmes - favorables ou défavorables. Un actif sous-jacent plus risqué offre un meilleur rendement potentiel : c'est la prime de risque. La volatilité des actions est en moyenne comprise entre 20% et 50%.

La volatilité est exprimée en pourcentage. Pour simplifier, et sans prendre en compte l’horizon temporel, si la volatilité d'un actif est de 5%, le prix variera entre -5% et +5% du prix moyen du sous-jacent.

Le prix d'une option est constitué de sa valeur intrinsèque - la différence entre le cours de l'actif sous-jacent et le prix d'exercice de l’option - ainsi que de sa valeur temps, qui représente la probabilité de la variation de l'actif sous-jacent jusqu'à sa maturité. La volatilité est un des paramètres qui influe sur la valeur de l’option. Par conséquent, la prime d’une option est une fonction croissante de la volatilité de l’actif sous-jacent.

🔎 Volatilité historique et implicite

Il existe deux manières de mesurer la volatilité :

- La volatilité historique est basée sur l'observation des données passées et correspond au calcul de l'écart-type - la mesure de la dispersion des valeurs - des variations quotidiennes.

- La volatilité implicite est basée sur les prix des produits dérivés de l'actif financier. Elle représente les anticipations faites par les traders sur les variations à venir. Trois facteurs influent sur cette volatilité : le prix de l’option, sa maturité et le niveau du taux sans risque. Son calcul se base sur le modèle de Black & Scholes et sur l’algorithme de Newton-Raphson.

⚖️ Les stratégies optionnelles

Lorsqu'un investisseur achète une action, il peut chercher à se protéger contre la volatilité de cette action - c'est ce qu'on appelle une stratégie de couverture. Comme il existe deux types d'options - calls et puts - et que chaque type d’option peut être achetée ou vendue, il existe quatre positions possibles :

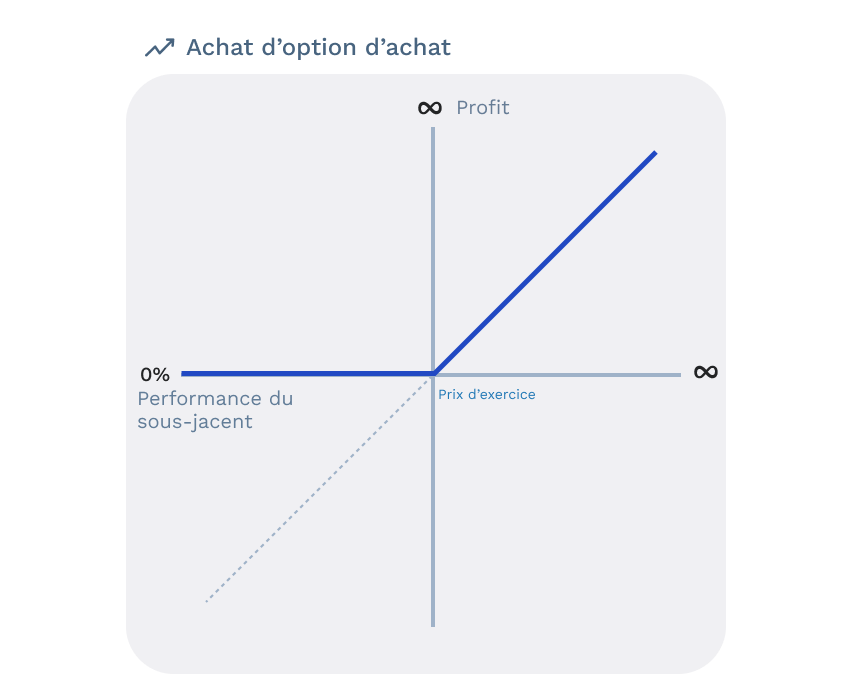

- L'achat d'option d'achat - long call : l'investisseur cherche à profiter de la hausse du sous-jacent. A maturité, si le cours du sous-jacent est supérieur à la somme du prix d'exercice et de la prime, il exerce l'option en encaisse la différence. Sinon, il a perdu la prime.

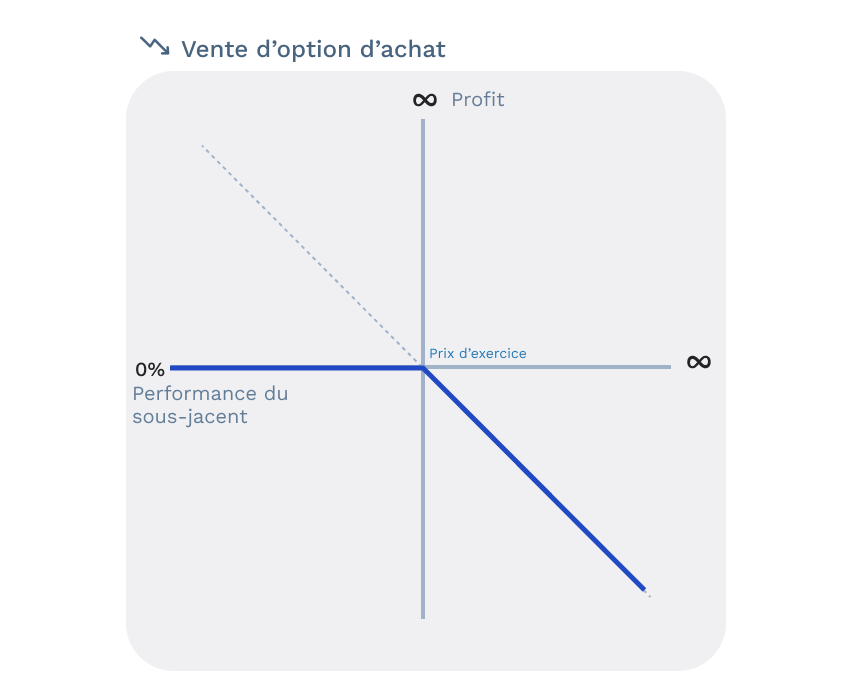

- La vente d'option d'achat- short call : l'investisseur considère que le sous-jacent ne va pas augmenter. Si le cours du sous-jacent augmente, le vendeur doit acheter plus cher le titre pour le livrer au prix d’exercice de l’option. S'il baisse, il gagne la prime. Vendre une option d'achat est la position la plus risquée : la valeur du titre peut augmenter à l'infini.

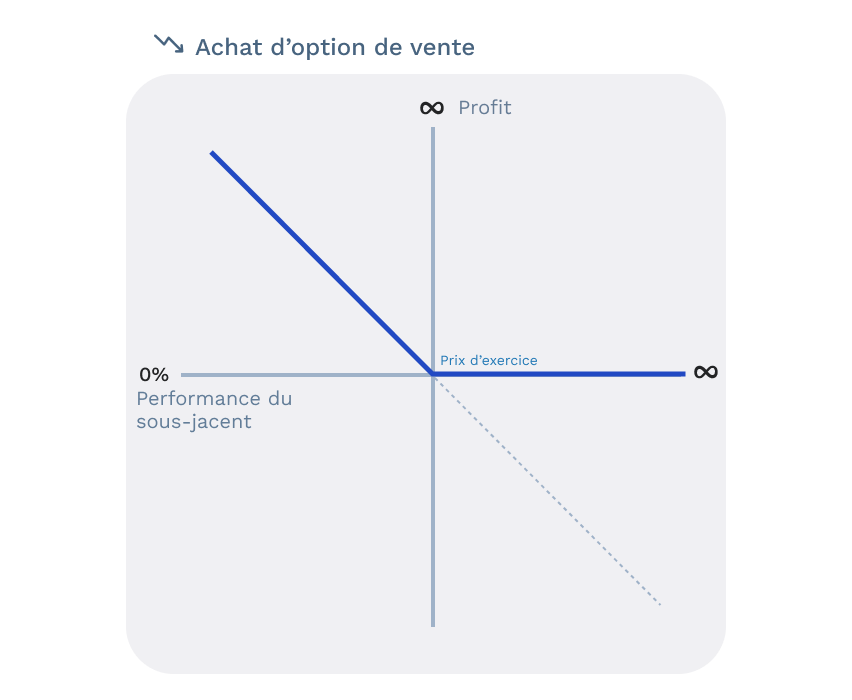

- L'achat d'option de vente - long put : l'investisseur cherche à se couvrir contre une baisse du cours du sous-jacent. Ainsi, si cette baisse est effective, il peut vendre le sous-jacent au prix d'exercice. Sinon, il a perdu la prime.

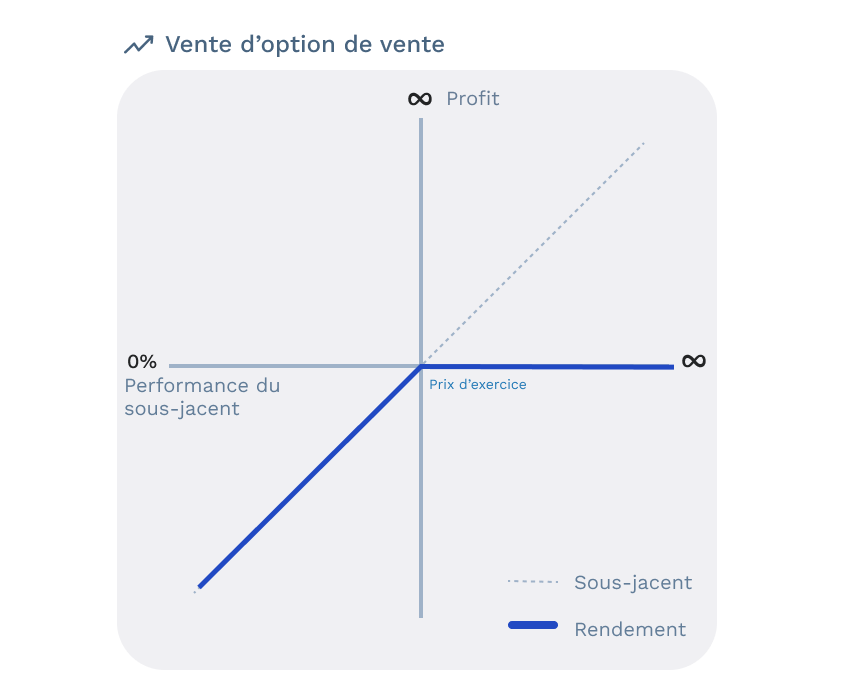

- La vente d'option de vente - short put : l'investisseur anticipe que le sous-jacent ne va pas baisser. Si c'est le cas, il encaisse la prime. Sinon, il doit acheter le sous-jacent à un prix supérieur à son engagement de vente.

😲 Le VIX ou l'indice de la peur

Le VIX - Volatility Index - est un indicateur de la volatilité du marché américain. C'est une moyenne des volatilités annuelles sur les options d'achat - call - et les options de vente - put - sur l'indice S&P 500. Par exemple, si les investisseurs anticipent une baisse de marché, ils vont acheter des options de vente sur l’indice S&P 500 pour se couvrir. Ainsi, plus les investisseurs sont anxieux, plus la demande pour des options de vente augmente. Acheter des options revenant à acheter de la volatilité, cette hausse de la demande entraine une hausse du VIX - ce qui lui vaut le surnom d'indice de la peur !

📈 Et pour les produits structurés ?

La valeur d'une option étant la somme entre sa valeur intrinsèque et sa valeur temps, vendre une option équivaut à vendre de la volatilité. Quand la volatilité augmente, la valeur de l'option augmente également. Cela se traduit par une espérance de rendement plus importante.

Dans la plupart des produits structurés (Autocall, Phoenix, Reverse...), l'investisseur est vendeur d’une option de vente - et donc vendeur de volatilité. Il anticipe une stabilité ou une hausse du cours du sous-jacent. Dans un contexte volatile, cette option va valoir plus cher, et donc mécaniquement offrir un meilleur rendement potentiel - le coupon - sur le produit.

De son coté l'émetteur du produit structuré - la banque d'investissement - va se couvrir contre cette position initiée par l'investisseur. Le trader va alors acheter et vendre différents actifs financiers et dérivés dans le but de conserver jusqu'à l'échéance du produit le gain initialement réalisé sur l'opération.

🤓 Pour conclure

La volatilité est une mesure du risque. Elle représente l'amplitude des variations d'un actif financier. Il existe deux manières de mesurer la volatilité : la volatilité historique et la volatilité implicite. Lorsqu'un investisseur achète une action, il va chercher à se protéger contre la volatilité du titre - c'est ce qu'on appelle une stratégie de couverture. Comme il existe deux types d'options - calls et puts - et que chaque type d’option peut être achetée ou vendue, il existe quatre positions possibles. La valeur d'une option est composée de sa valeur intrinsèque et de sa valeur temps. Sa valeur est influencée à la hausse par la volatilité. Un produit structuré étant composé d'une partie optionnelle, si la volatilité augmente, le coupon offert augmentera également.

Feefty SAS - Capital social 75 000 euros - SIREN 844765578 - RCS Paris - Code APE 6619B - Conseiller en Investissements Financiers - Courtier en assurance - ORIAS n°19001259 orias.fr - Membre de l'AMAFI