Les titres à dividendes contractuels

Depuis quelques années, les investisseurs créent de plus en plus de produits structurés basés sur des titres à dividendes contractuels. Ces produits offrent un rendement plus important que ceux basés sur des titres ordinaires, donc également un risque plus important.

📈 L'essor des titres "fix div"

Les fix div ou fixed div sont des titres ordinaires à dividendes contractuels. Il s’agit d’un sous-jacent synthétique qui fixe le niveau de dividendes d'un titre existant pour toute la durée de vie du produit dont il est le sous-jacent. Cela permet à l'émetteur de supprimer le risque sur les dividendes futurs du sous-jacent puisqu'il n'est plus soumis à l'évolution de la politique de dividendes de l'entreprise. C'est une des raisons pour lesquelles il peut proposer des conditions plus attractives à l'investisseur.

En règle générale, les émetteurs se basent sur les dividendes historiquement distribués, sur les anticipations de marché ou encore sur les prévisions annoncées par l'entreprise afin de mettre en place ces sous-jacents.

💶 Les dividendes

Les dividendes sont des versements périodiques de l'entreprise permettant de rémunérer les actionnaires. Leur niveau varie chaque année et dépend des performances financières de l'entreprise. En 2020, la moyenne des dividendes sur 5 ans des actions du CAC 40 était de 3.3%.

Au moment du détachement des dividendes, le cours de l'action baisse du même montant que ce dividende, toute chose égale par ailleurs. Cela est dû au fait que le dividende est retiré de la valeur de l'entreprise, ce qui réduit la valeur de chaque action. Cette baisse de valeur est souvent temporaire.

En France, les versements de dividendes sont le plus souvent annuels. Certaines sociétés les versent semestriellement ou trimestriellement - TotalEnergies par exemple. Aux États-Unis, la norme est de verser les dividendes trimestriellement.

⚙️ La stratégie de couverture des émetteurs

Lorsqu'un investisseur veut lancer un produit structuré, l'émetteur doit se protéger contre le risque - se couvrir - en conséquence. En effet, il supporte mécaniquement le risque opposé au pari de l'investisseur. Il va devoir acheter et vendre des options ainsi qu'une certaine quantité du sous-jacent. L'objectif de l'émetteur est de réaliser une marge au lancement du produit et de la conserver voire de l'améliorer grâce à sa bonne gestion du risque en fonction des fluctuations du marché.

Il anticipe également les dividendes de l’action sous-jacente qui doivent être pris en compte dans la création du produit structuré. En effet, si l'émetteur achète des titres pour se couvrir, il recevra les dividendes correspondants. Les salles de marchés se basent sur les dividendes historiques, la croissance des dividendes et les annonces de dividendes de l’entreprise auxquels ils appliquent un haircut - une décote - dans le temps. Il est néanmoins difficile de prévoir le niveau des dividendes sur les maturités longues, ils doivent donc renouveler - roller - leurs positions dans le temps pour assurer le niveau de dividendes reçus.

Pour pallier ce risque, les émetteurs ont à l’origine créé des indices optimisés permettant notamment de supprimer le risque de dividendes. Ces indices présentent un niveau de dividendes fixe exprimé en pourcentage ou en points. Depuis quelques années, les banques proposent la même chose sur les titres - les titres à dividendes contractuels.

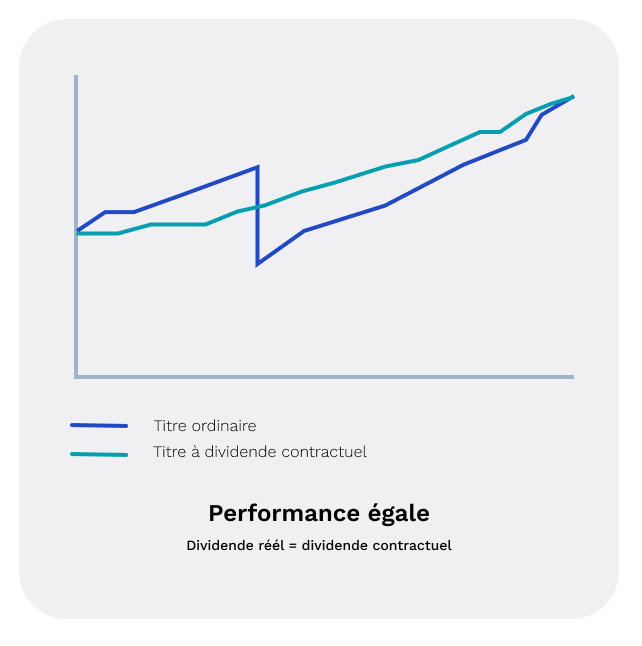

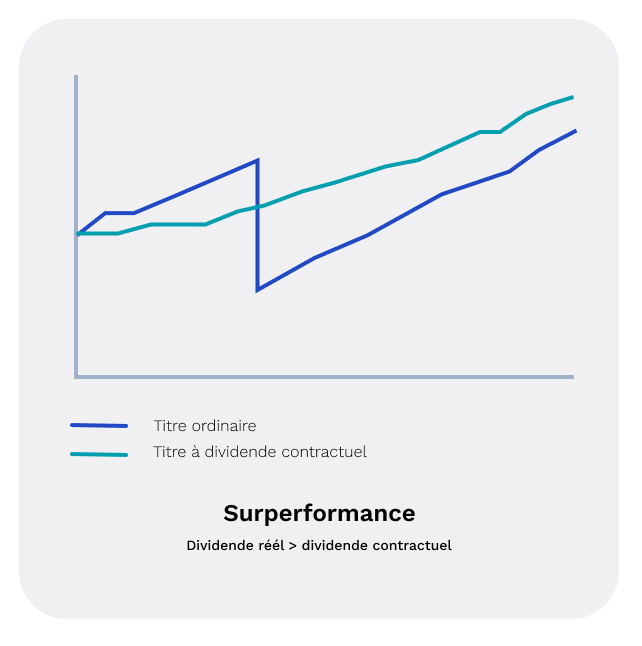

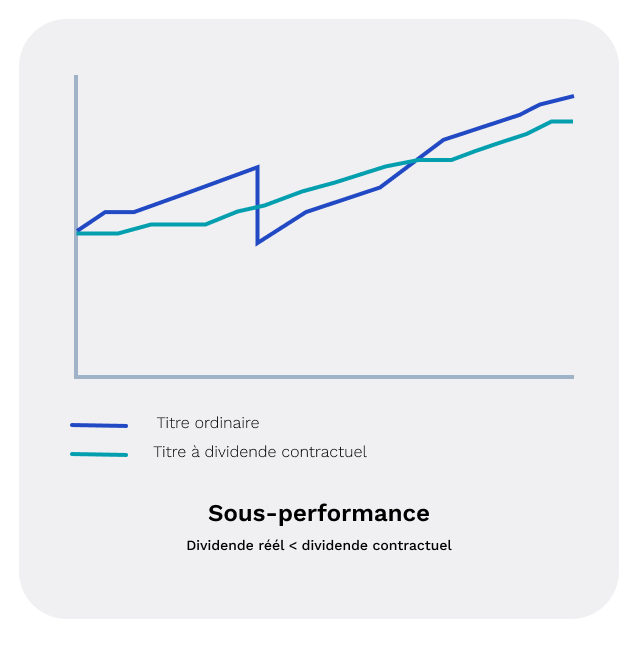

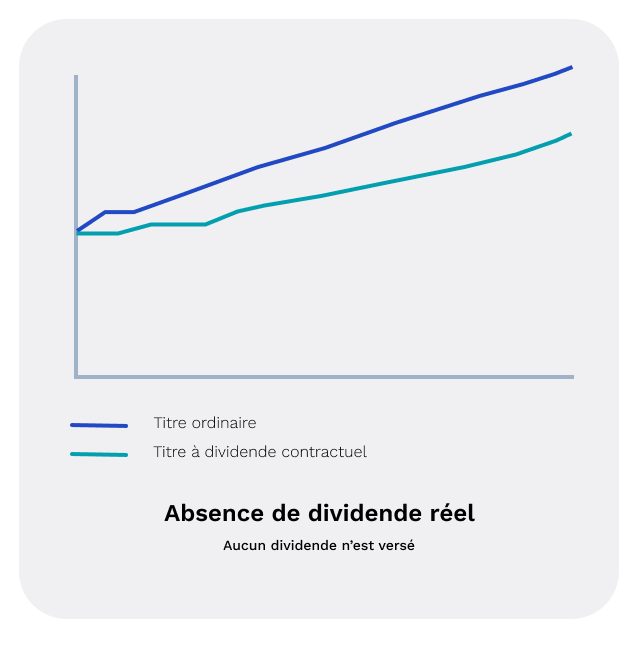

📈 Evolution comparative des titres ordinaires et des titres à dividendes contractuels

Le cours du titre à dividendes contractuels peut s’écarter de celui du titre ordinaire sur lequel est basé le calcul selon les dividendes réellement distribués par l’entreprise. Si le niveau de dividendes réels est supérieur au niveau de dividendes contractuels, le titre fix div surperforme le titre ordinaire de référence. À l’inverse, si le niveau de dividendes réels est inférieur au niveau de dividendes contractuels, le titre fix div sous-performe.

Pendant la crise du Covid, certaines entreprises, notamment celles du secteur bancaire, ont pu bénéficier de mesures de soutien de leur trésorerie mises en place par le gouvernement si elles s’engageaient à ne pas verser de dividendes ou à racheter leurs actions. Cela a donc largement pénalisé la performance des titres à dividendes contractuels comparativement aux titres ordinaires.

🧮 Les différentes formules de calcul

Il existe deux façons de calculer le niveau d’un sous-jacent fix div :

- Il peut être créé sous la forme d’un indice. Cela permet à l'investisseur de suivre en toute transparence et publiquement le sous-jacent - critère incontournable de l'assurance-vie française. C’est par exemple le cas de l’indice Solactive TOT 2.48 AR, lancé en 2017, qui réinvestit les dividendes bruts trimestriels versés par l’entreprise TotalEnergies et déduit de la performance de l’action un prélèvement forfaitaire de 2.48€ par an.

- Il peut être directement indiqué dans la formule de calcul du produit présente dans la documentation réglementaire. Cela rend le suivi de l'évolution du sous-jacent beaucoup plus complexe car l'investisseur doit recalculer lui-même la performance en fonction du niveau des dividendes contractuels.

Dans chacune des deux formules, il s'agit de soustraire linéairement le montant de dividendes contractuels et de réintégrer le montant des dividendes réels lorsqu'ils sont versés. Il faut donc être vigilant sur les règles de calcul et vérifier notamment si les dividendes contractuels sont prélevés uniquement si les dividendes sont payés ou s'ils sont prélevés quoi qu'il arrive. Il faut également vérifier que les dividendes réintégrés soient les dividendes bruts et non les dividendes nets.

🤓 POUR CONCLURE

Les fix div sont des titres ordinaires à dividendes contractuels. Leur but est de créer un sous-jacent synthétique qui fixe le niveau de dividendes d'un titre existant pour toute la durée de vie d'un produit. Si le niveau de dividendes réels est supérieur au niveau de dividendes contractuels, le titre fix div surperforme le titre de base. A l’inverse, si le niveau de dividendes réels est inférieur au niveau de dividendes contractuels, le titre fix div sous-performe. Un produit qui présente un rendement plus important implique également un risque plus important. Figer le niveau de dividendes d’un titre permet à l’émetteur de se couvrir plus facilement, mais ne correspond pas à la réalité financière de l’entreprise - selon le contexte, elle peut avoir besoin d'investir dans des projets, de financer sa croissance ou faire face à des difficultés financières qui l'obligent à réduire voire supprimer un ou plusieurs dividendes.

- Useful links

- About

- Resources

- Glossary

- Browse products

Feefty SAS - Share capital 75 000 euros - SIREN 844765578 - RCS Paris - APE code 6619B - Financial Investment Advisor - Insurance Broker - ORIAS n°19001259 orias.fr - Member of AMAFI