L'impact de l'upfront : structuration, produits ouverts et amortissement

L'upfront désigne le montant de commission payé au(x) distributeur(s) et sous-distributeur(s) au titre de la commercialisation d'un produit structuré.

La distribution est dite directe lorsque l’émetteur est en contact direct avec le Conseiller Financier de l’investisseur final. Dans ce cas, le Conseiller Financier joue le rôle de distributeur.

La distribution est dite intermédiée lorsque l’émetteur est en contact avec un courtier - broker - ou une plateforme qui est à son tour en contact avec le Conseiller Financier de l’investisseur final. Dans ce cas, le courtier joue le rôle de distributeur et le Conseiller Financier de sous-distributeur.

🛠 Structuration

Lors de la conception d'un produit structuré, le niveau de l'upfront demandé par le distributeur va avoir un impact sur une ou plusieurs autres caractéristiques du produit - le niveau de coupon, la barrière de protection du capital, la maturité...

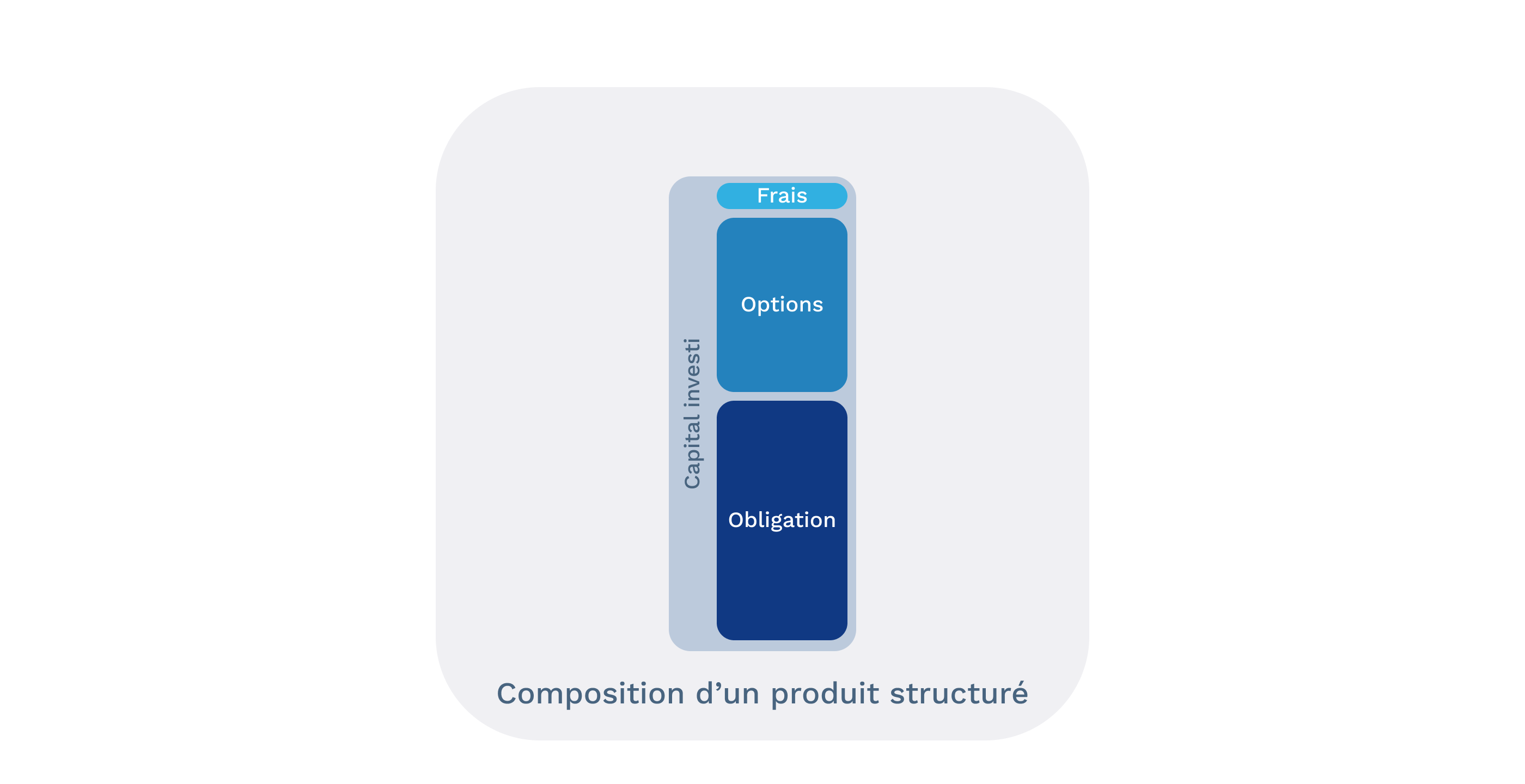

Alors que les frais sont en supplément du montant investi dans la plupart des produits financiers, les frais liés aux produits structurés sont directement intégrés au capital de départ et impactent donc le rendement. Par exemple, si la somme des frais est de 5%, le nominal investi dans le produit sera de 95%.

L'upfront lié au produit se répartit entre les acteurs de la commercialisation : distributeur, sous-distributeur sans oublier l’enveloppe de souscription au sein de laquelle sera logée le produit structuré (compte-titre ou contrat d’assurance vie).

La sensibilité entre coupon offert et upfront n’est pas linéaire - augmenter l'upfront de 1% ne revient pas à faire baisser le coupon de 1%. (sauf dans le cas d'un produit sans rappel anticipé, de maturité 1 an et offrant un coupon garanti).

📬 Produits ouverts

Dans le cas des produits ouverts - en cours de commercialisation -, il n'est plus possible de modifier les caractéristiques du produit, c’est-à-dire les différentes barrières, la maturité ou le niveau de coupon offert. Les mouvements du sous-jacent pendant la période de commercialisation auront pour seule conséquence de faire varier l'upfront. Généralement, si le niveau du sous-jacent progresse, l’upfront diminue et inversement.

⏱ Amortissement

L'upfront n’est pas prélevé directement sur la valeur du produit lors de l'émission. Cela évite une forte baisse de la valeur liquidative du montant des frais dès le lendemain.

Il est convenu de lisser les frais de manière linéaire selon une durée prédéfinie qui ne dépasse pas la première date de rappel anticipé. En cas de forte hausse des marchés ou afin d'éviter le risque qu'un client sorte trop vite du produit, les frais peuvent être amortis plus rapidement pour éviter à l'émetteur de subir une perte sur l’upfront payé initialement.

Chaque client a néanmoins la possibilité de piloter son amortissement selon son souhait - en règle générale, entre 3 et 12 mois.

👨⚖️ Réglementation

Le Code Monétaire et Financier stipule qu'un Conseiller Financier doit "communiquer aux clients d'une manière appropriée, la nature juridique et l'étendue des [...] informations utiles à la prise de décision par ces clients ainsi que celles concernant les modalités de leur rémunération, notamment la tarification de leurs prestations." (L.541-8-1).

La directive MiFID 2 a également renforcé cette obligation de transparence sur l’ensemble des frais présents dans un produit au travers du document appelé DIC (Document d’Information Clé). Néanmoins, il n’est pas possible pour l’investisseur final de connaître la répartition des frais entre les différents acteurs. De même, un Conseiller Financier ne peut pas connaître la répartition des frais entre le courtier (broker) et l’émetteur sauf s’il utilise par exemple les services de la plateforme Feefty qui applique une tarification unique est transparente.

🏃♀️ Le running

A l'inverse des commissions upfront, les commissions running - ou sur encours - permettent au distributeur d'être rémunéré de façon récurrente sur toute la durée de vie du produit. Ce type de rémunération impacte, tout comme l’upfront, le rendement du produit. La majorité des Conseillers Financiers privilégient l’upfront alors que les Assureurs Vie proposant les contrats au sein desquels sont logés les produits, ont tendance à utiliser également le running.

🤓 Pour conclure

L'upfront désigne le montant de commission payé au(x) distributeur(s) et sous-distributeur(s) au titre de la commercialisation d'un produit structuré. Alors que les frais sont en supplément du montant investi dans la plupart des produits financiers, les frais liés aux produits structurés sont directement intégrés au capital de départ et impactent donc le rendement. L'upfront n’est pas prélevé directement sur la valeur du produit lors de l'émission. A l'inverse des commissions upfront, les commissions running - ou sur encours - permettent au distributeur d'être rémunéré de façon récurrente sur toute la durée de vie du produit.

- Useful links

- About

- Resources

- Glossary

- Browse products

Feefty SAS - Share capital 75 000 euros - SIREN 844765578 - RCS Paris - APE code 6619B - Financial Investment Advisor - Insurance Broker - ORIAS n°19001259 orias.fr - Member of AMAFI